FX侍です、こんにちは。

※この記事は過去の事実を元にFX侍の推論が入った内容です。真実かは分かりませんのでその点はご了承ください。ただそんなに的外れではないはずです笑

実感している方も多いと思いますが…

去年ぐらいからドルの急落(+ゴールド急上昇)が度々起きていますよね。

ここ数日でもそんな急な動きがあったばかり。

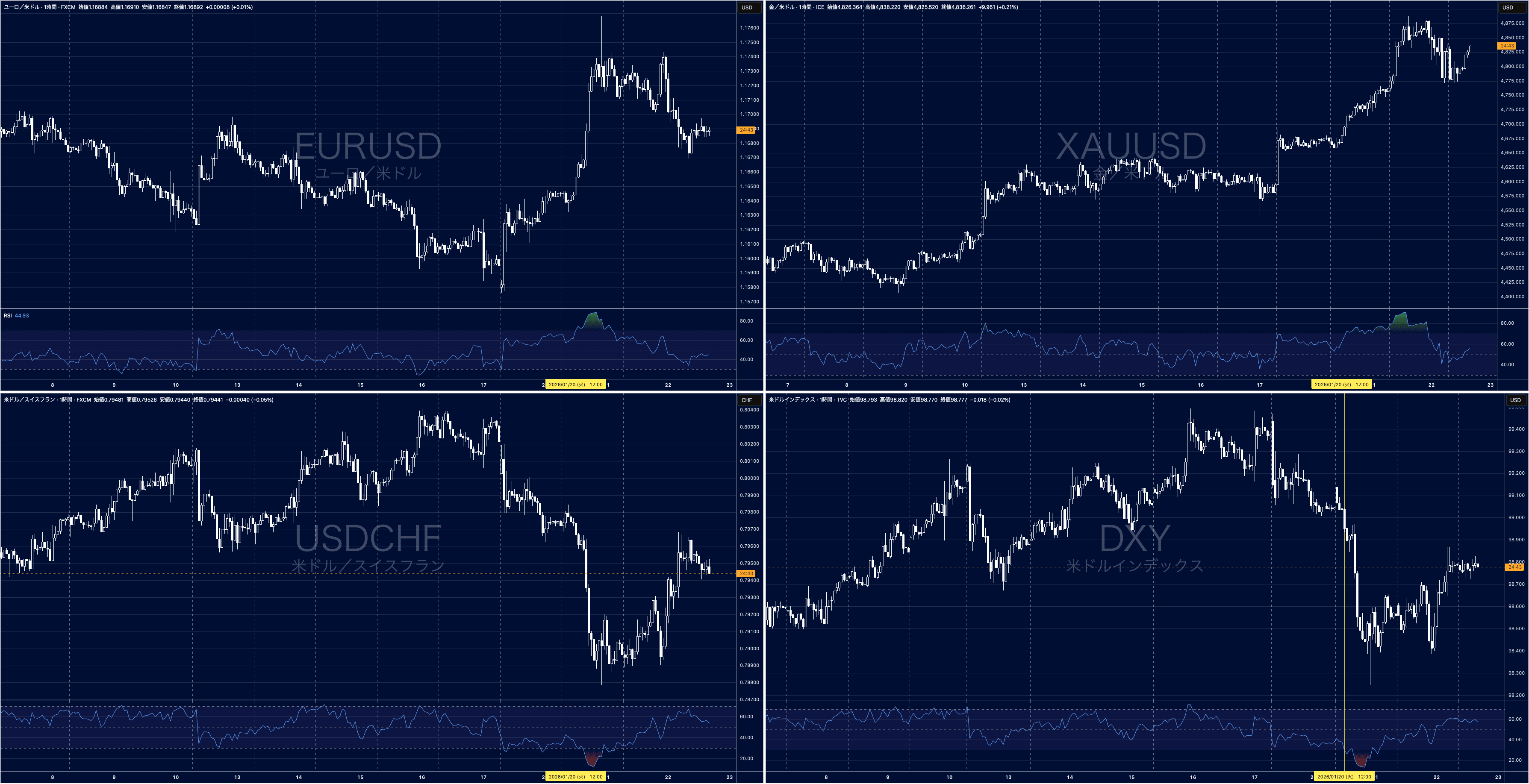

▼1月20日〜22日のドル急落の様子(クリックで拡大します)

上記はドルが下落を始めた時刻に黄色ラインを引きました。

ユーロドル・ゴールドがドル売りで上昇。

ドルフラン・ドルインデックスがドル売りで下落してますね。

これはグリーンランドを巡る一悶着による影響です。

念の為にかんたんに解説しておくと…

トランプの「グリーンランド買収圧力」に対し、デンマークの年金基金が抗議として米国債を報復売り。その他の欧州諸国も続くのでは?との思惑で世界的なリスクオフが進展した件です。

で、それでドル売りになった後の流れはこんな感じ。

ダボス会議でトランプの態度軟化(=TACO)

↓

米欧の全面対立という事態が避けられリスクオフの巻き戻し

↓

ドル売りからの反転(継続性に関しては不明)

結局またTACOかい!というのが市場の反応でしょうが、「なぜTACOになる?」という部分が今日のテーマです。

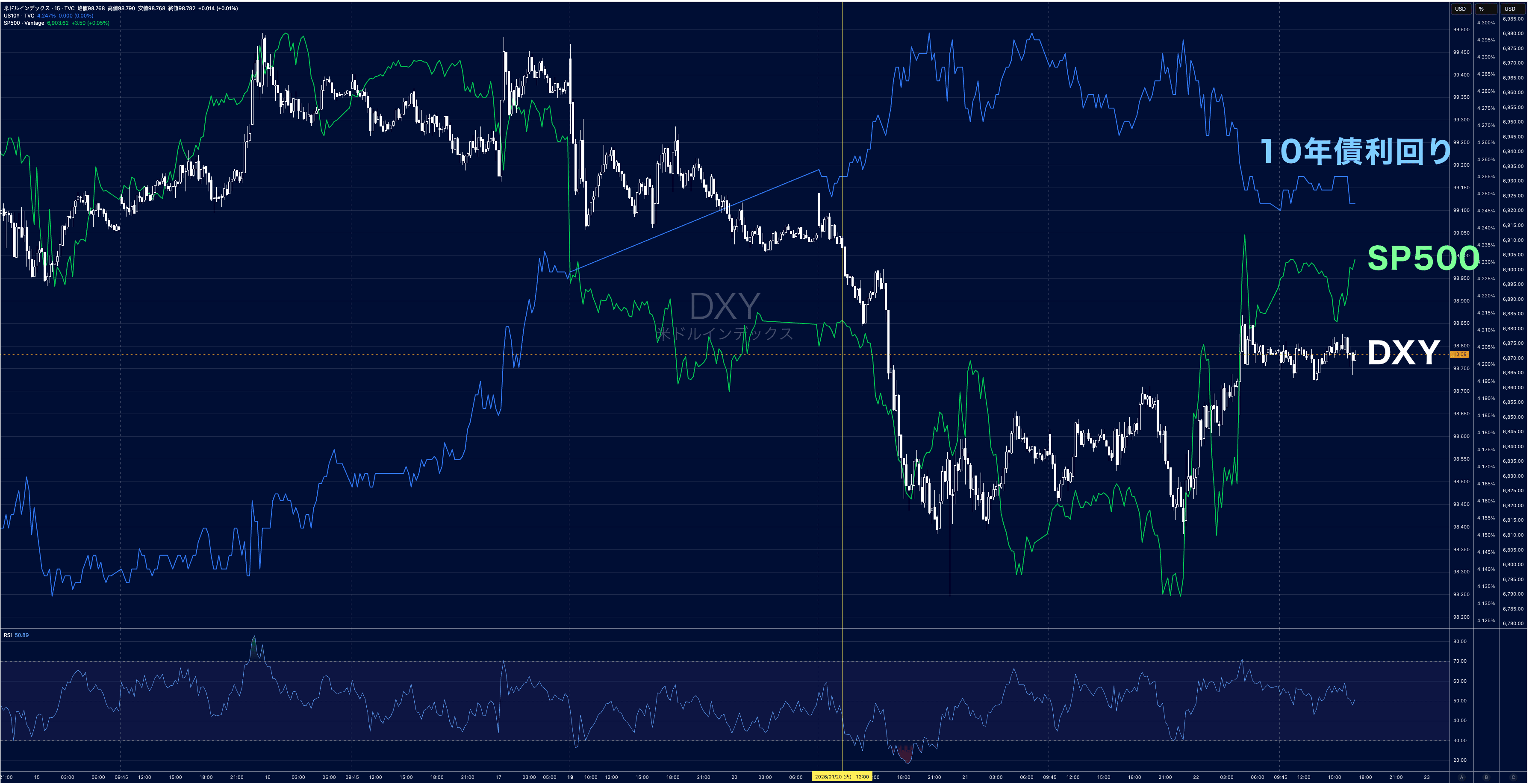

いきなり結論から言っちゃうと、下記のチャートで説明がつきます。

▼DXY・US10Y・SP500の比較チャート(クリックで拡大します)

TACOの背景は、アメリカが『トリプル安』に見舞われたからです。

トリプル安とは、ドル安・株安・債券安というアメリカ売りですね。

(債券が売られると利回りは上昇するので、上記チャートで10年債利回りが上昇してます)

ここでのポイントは債券(国債)です。

トリプル安の局面では『金利が上がると通貨も買われる』というセオリーが通用しません。

金利が上がっているのに、通貨が暴落する。

この背景にいるのが債券自警団という秘密の組織です…

今回は債券自警団の正体とその絶大な力について解説していきます。

これを読めばトランプがなぜTACOになるのかもわかるはずです。

債券自警団とは誰なのか?

債券自警団とは、政府の財政政策や金融政策が「無責任すぎる」「インフレを招く」と判断した際に、国債を売り浴びせて金利を急騰させ、政府に警告を発する債券投資家たちのことを指します。

別にワールドなんちゃら…みたいな国際的組織があるわけじゃなく、一部の債券トレーダーを指す通称です笑

1983年にアメリカのエド・ヤルデニ氏が命名したのがきっかけとされています。

債券自警団の正体は、膨大な資金力を持つ年金基金・保険会社・中央銀行などの機関投資家。

彼らが動くと、政府や中央銀行は金利上昇に耐えられず、政策の修正(増税や引き締め)をせざるを得なくなり、政府の暴走を市場の力で監視・制裁する役割を担っているので「自警団」と呼ばれてるんですね。

債券自警団の必殺技は国債(債券)の大量売却。

これで国債価格が下落し、結果として利回りが急騰するので、政府の借金コストが増大するわけです。

アメリカの債務(借金)はGDPの100%を超えています。

つまり自国だけではお金が足りないから、国債を通じて投資家から融資を受けている状態。

その借入コストが上昇すれば「ゴメン!ちょっと待って!」となりますよね。

相場から政府の動向に物申すのが債券市場というイメージです。

なんで債券市場がそんなに特別なの?

為替市場だって大きいし、株式市場もあるのに

債券市場だけがそんなに影響力を持ってるのはなぁぜなぁぜ?

って疑問に思いますよね。

各市場の特徴を理解すると、その疑問が解消できます。

◆為替市場:人気投票

為替市場は、常に相対評価で動きます。

ドル円ならアメリカの状況が悪くても、日本の状況がもっと悪ければ、相対的にドルが買われる(円が売られる)ことがあります。

これは「どっちの国がマシか」を競う人気投票のイメージで、二国を比べてマシな方が選ばれる世界です。

◆株式市場:景気のバロメーター

株式市場は経済の先行きを映す鏡のような存在です。

ただし株価が下がったからといって、それが即座に国家の存亡に関わるわけではありません。

企業業績の悪化、投資家心理の冷え込み、景気循環の一部などで株価が左右されますが、株価下落はあくまで「景気後退のサイン」に留まります。

◆債券市場:絶対評価の信用調査

債券市場が他の市場と決定的に違うのは「絶対評価」という1本の軸がある点です。

国債=政府の借金なので、その国が借金を返せるかという信用調査を債券投資家が行っているとイメージするといいでしょう。

国債暴落は国家の信認失墜を意味し、通貨暴落やハイパーインフレに直結する可能性もあるので、他の市場とは重みが違うんですね。

株が下がっても国は潰れません。

そして為替は債券を起点に動くことも多い。

(金利上昇で通貨が買われる)

しかし国債が暴落すると国の財政そのものが危うくなる。

つまり国家の財政そのものに直結するのが債券市場です。

自警団が債券を大量売却すれば金利が上昇し、政府の利払い費が直接的に増大します。

アメリカの利払いが年間1兆ドルを超えている状況での金利上昇は、政策(社会保障、防衛費など)に回せるお金が物理的に減ってしまうことを意味します。

その点で株価がいくら下がっても、政府の予算に直接影響することはありません。

でも国債金利が上がれば、政府は利払いに追われることになります。

だから債券市場が強いんです。

債券市場はアメリカ大統領より強い?

1993年にクリントン大統領は就任直後、公共投資による景気刺激を公約を掲げていました。

しかし当時のアメリカは財政赤字がひどく、債券自警団「そんなことをしたらインフレになるし借金が返せなくなる」と判断し、米国債を猛烈に売り浴びせました。

その結果、長期金利は数ヶ月で約5.2%から8%近くまで跳ね上がりました。

金利上昇=住宅ローン金利や企業の借金コストの増額にもつながるので、景気悪化のリスクが高まります。

そこで側近たちはクリントン大統領にこう告げたとされてます。

「大統領、公約は諦めてください。まずは財政再建(増税と歳出削減)をして、債券市場のご機嫌を直さないとアメリカ経済が死にます」

こうしてクリントン政権は公約を破棄し、増税と歳出削減という政策へ180度転換されられたそうです。

世界最強の権力者と言っても過言ではないアメリカ大統領が、顔も見えない「債券市場」という存在に負けた歴史としてこんな話も語り継がれているほどです。

あのトランプ大統領ですら債券市場を無視できないのは無理もありません。

事例から学ぶ債券自警団のパワー

では、実際に債券自警団が動いた事例をいくつかご紹介します。

1つ1つはニュースとして知っていても、これまでの流れを加味すると見る目が変わると思います笑

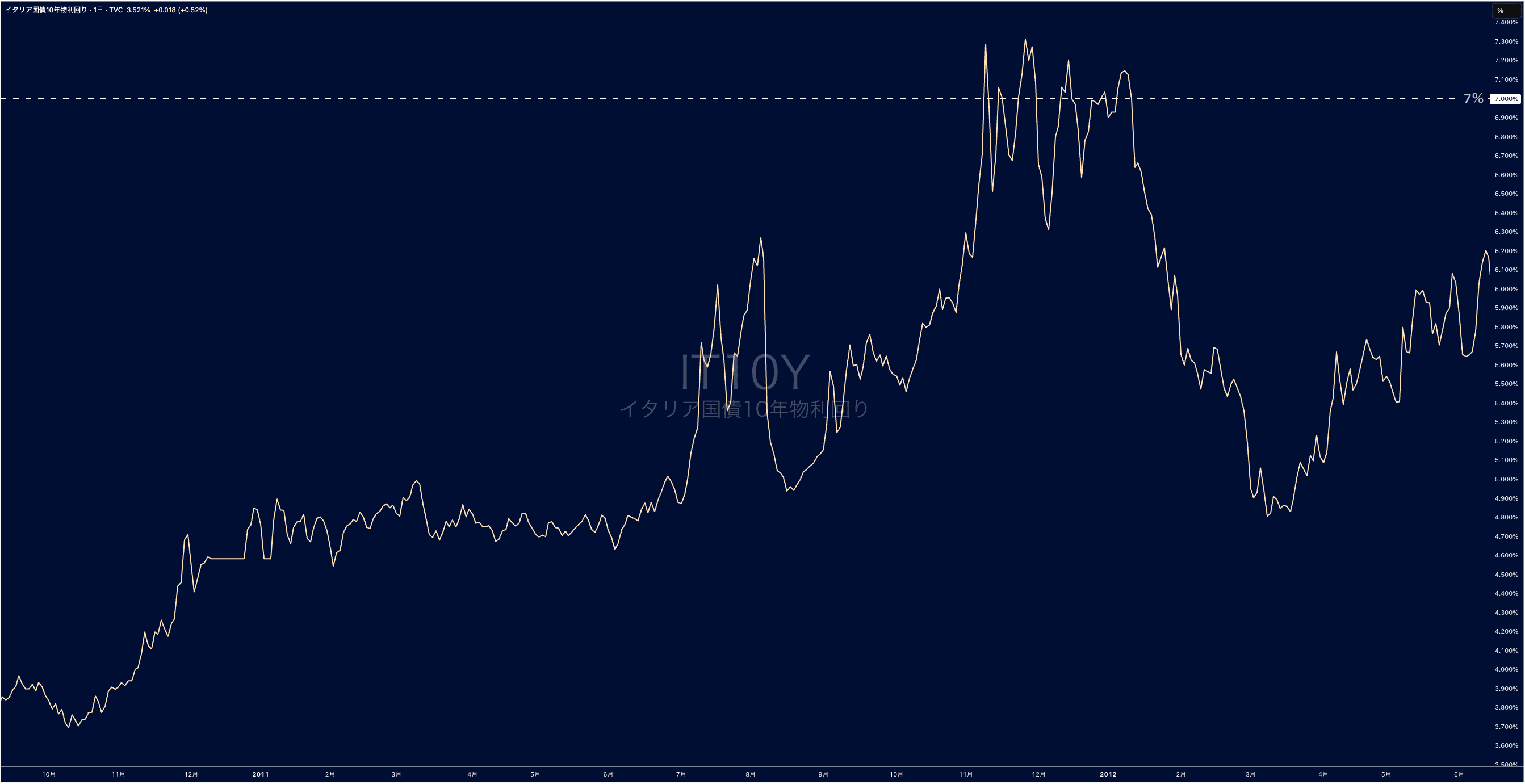

2011年イタリア:ベルルスコーニ政権崩壊

欧州債務危機のクライマックスで起きた事件です。

ギリシャ危機が飛び火する中、イタリアのベルルスコーニ首相(当時)はスキャンダルまみれ。

財政改革への本気度を疑われていました。

「こいつにイタリアの借金は返せない」と判断した債券市場がイタリア国債を徹底的に売り浴びせた結果、10年債利回りが国家破綻の危険ラインとされる7%を突破。

▼当時のイタリア10年債利回り(クリックで拡大します)

金利7%を超えると利払い負担で自力再建が不可能(=デフォルト確実)になるため、EUや市場からの圧力に耐えきれずベルルスコーニ首相は辞任に追い込まれました。

後任は選挙を経ずに経済学者のモンティ氏(元WU委員)が据えられた結果、国債利回りは低下し始めイタリアは破綻を免れました。

債券市場が国のトップをすげ替えたという典型例です。

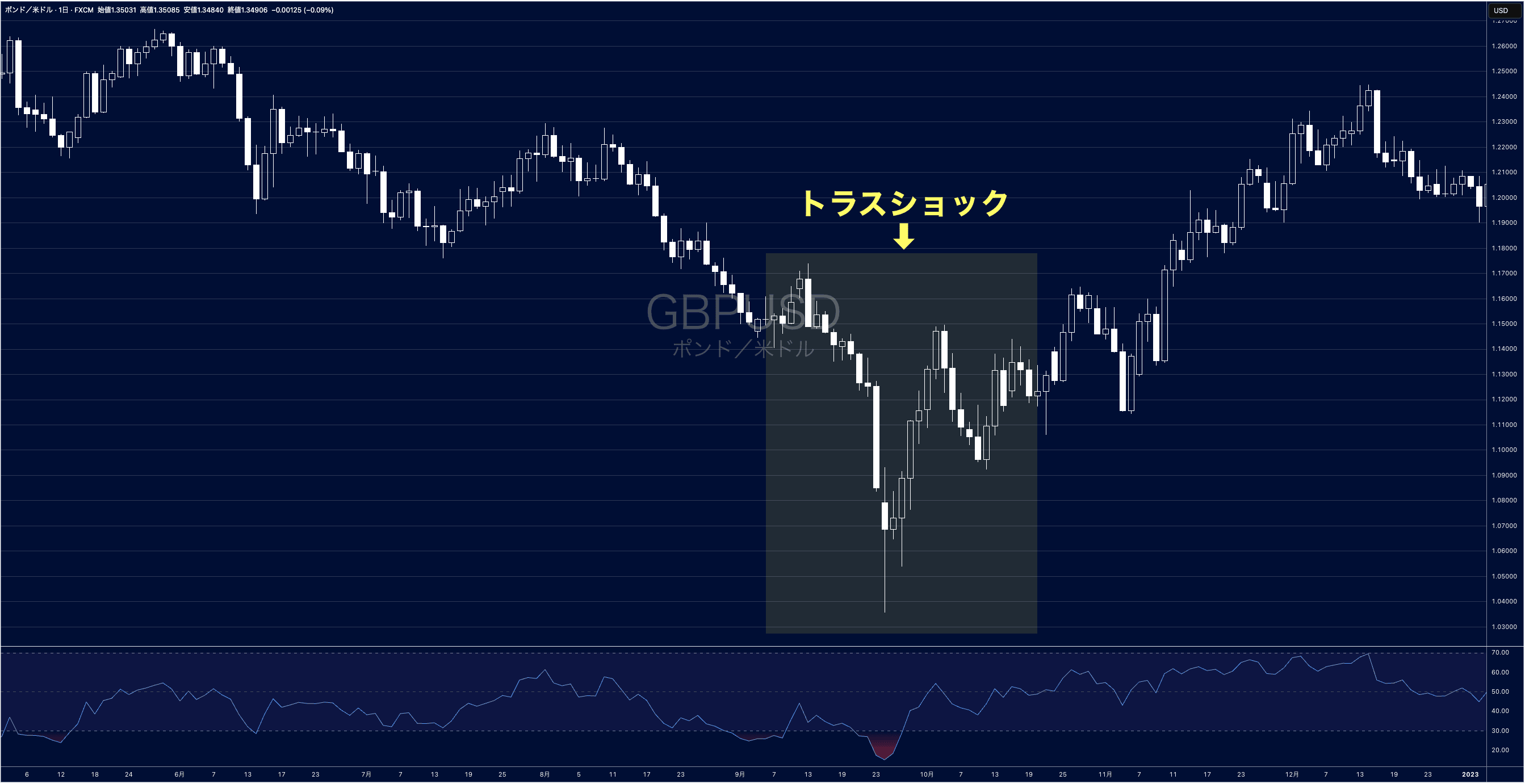

2022年イギリス:トラスショック

最も強烈な「自警団の勝利」の事例です。

当時のトラス首相が、財源の裏付けのない大規模減税を発表。

「そんな夢物語でイギリスの財政が持つわけないだろう!」と債券市場が激怒し、イギリス国債を一斉に売り浴びせました。

これにより金利が急騰し、イギリスの年金基金が破綻寸前に追い込まれ、通貨ポンドはドルと等価(パリティ)になる寸前まで暴落しました。

▼当時のポンドドル日足(クリックで拡大します)

横に入ってるラインが100pipsなので、暴落っぷりが伝わるかと思います汗

イギリス中央銀行が緊急介入せざるを得ない事態となり、トラス首相は減税策を完全撤回。

市場の混乱を収めるために首相自身が責任を取って辞任しました。

債券自警団が、一国のリーダーをわずか1ヶ月半でクビにした事件です。

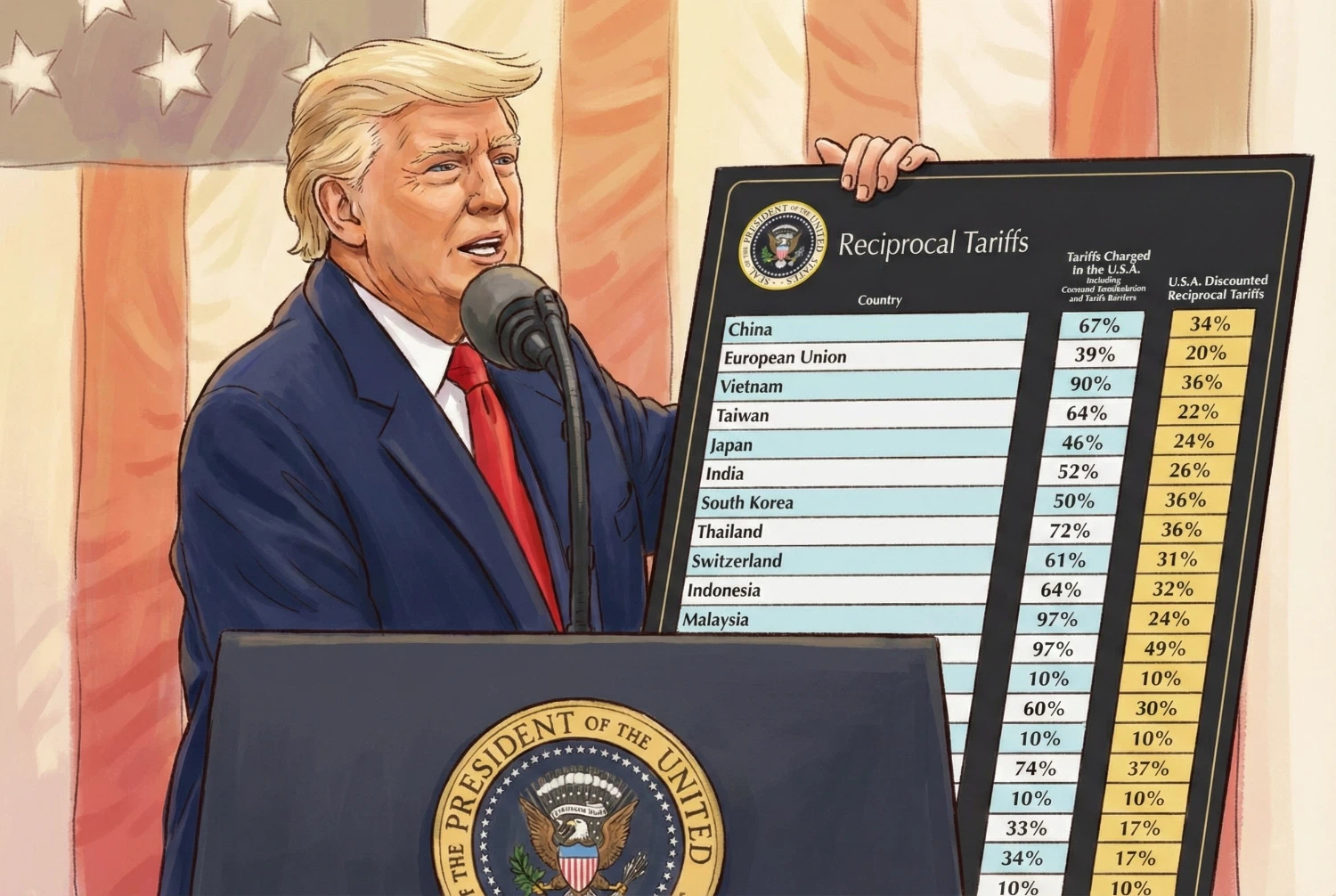

2022年アメリカ:相互関税ショック

トランプ政権2期目となり、4月に相互関税を発表しました。

このシーンに見覚えがある人も多いですよね。

これに市場は大きく動揺。

株式市場は大幅下落し、債券市場もアメリカ国債を大量に売却。

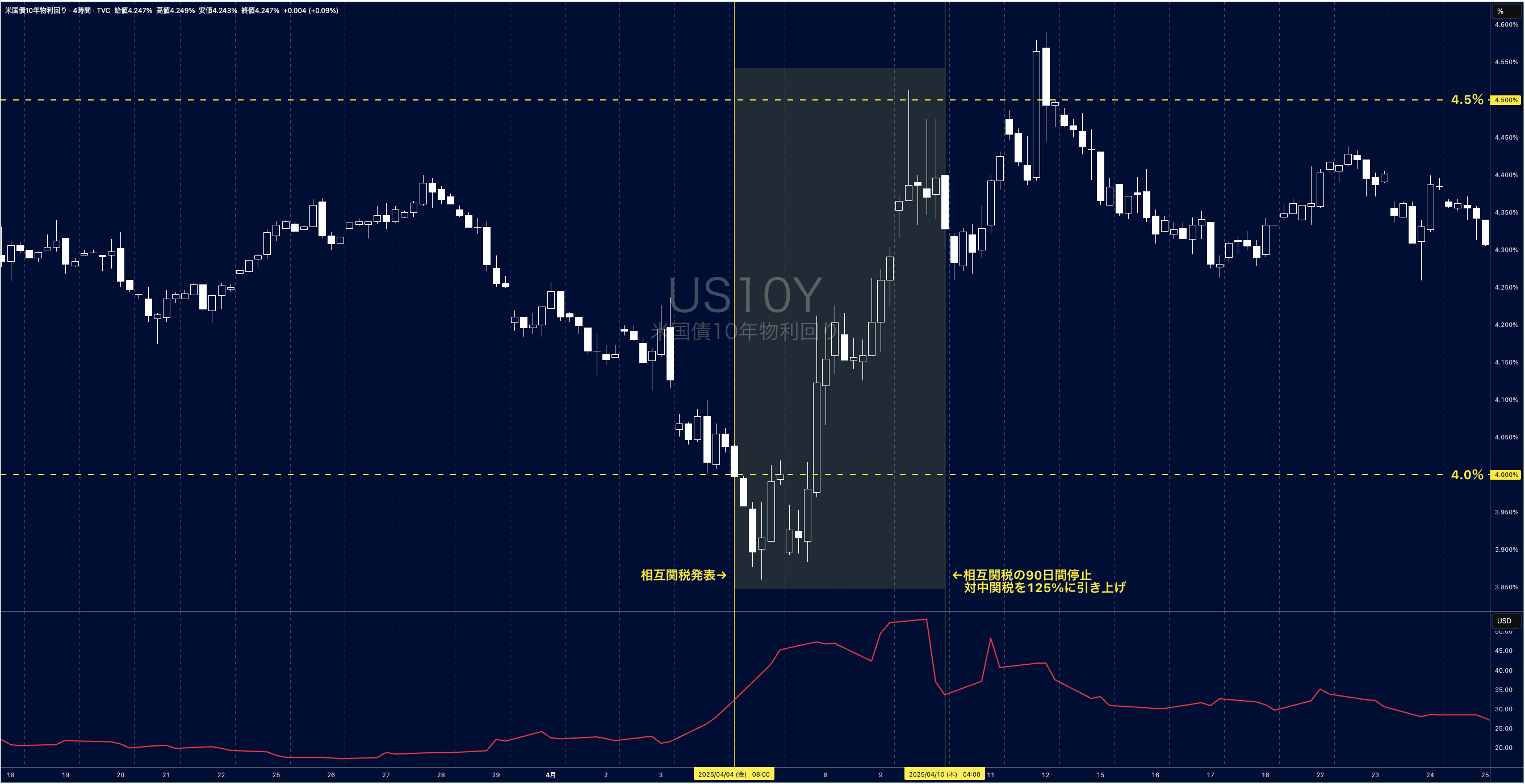

▼当時の米10年債利回り4時間足(クリックで拡大します)

チャート下部はVIXを表示しています。

最大でVIXが50を超えたという大事件になりましたね。

そしてご覧のように金利も急上昇。

金利が上昇すると、アメリカではクレジットカード金利にも影響を与えます。

アメリカ人の多くはクレジットカードをリボ払い的に使う人が多く、約50%の利用者が残高を翌月以降に繰り越していると言われてます。

そしてそのカード金利は、銀行の基準金利に連動するようになっているんです。

(当然ですが銀行の基準金利は国債利回りに連動しています)

つまり、アメリカでは国債利回り(債券急落)は庶民の暮らしに直結する問題でもあるんですね。

国の利払いにも影響しますし、庶民の暮らし、企業の借り入れコストなど、あらゆる方面に影響を与えます。

こうした流れもあり、後日「90日間の相互関税の停止」という態度の軟化につながったと見られています。

少々余談ですが、アメリカのカード金利は平均約21%とされています。

これを今トランプが10%に下げるという動きを見せていますね。(中間選挙対策だと思いますが)

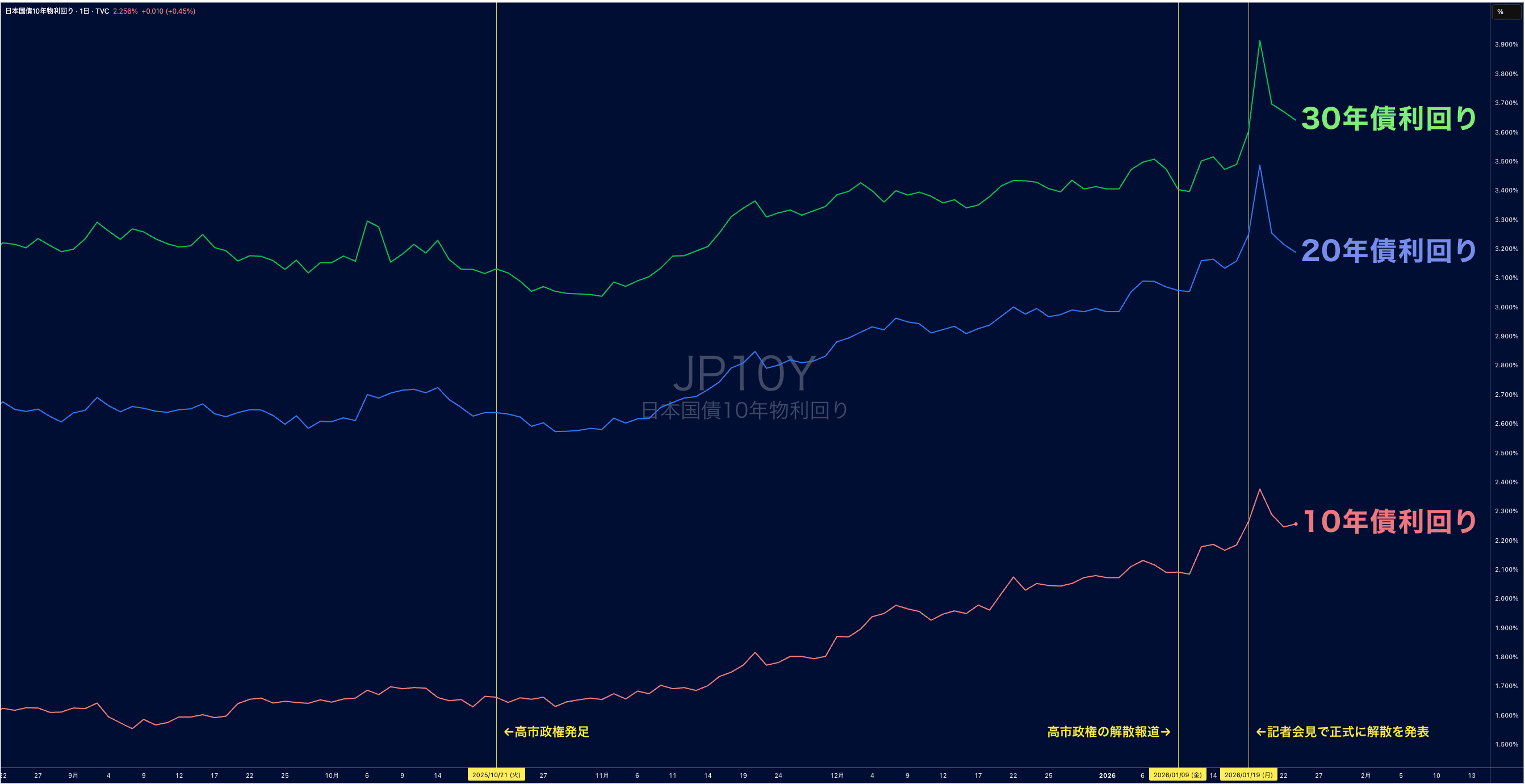

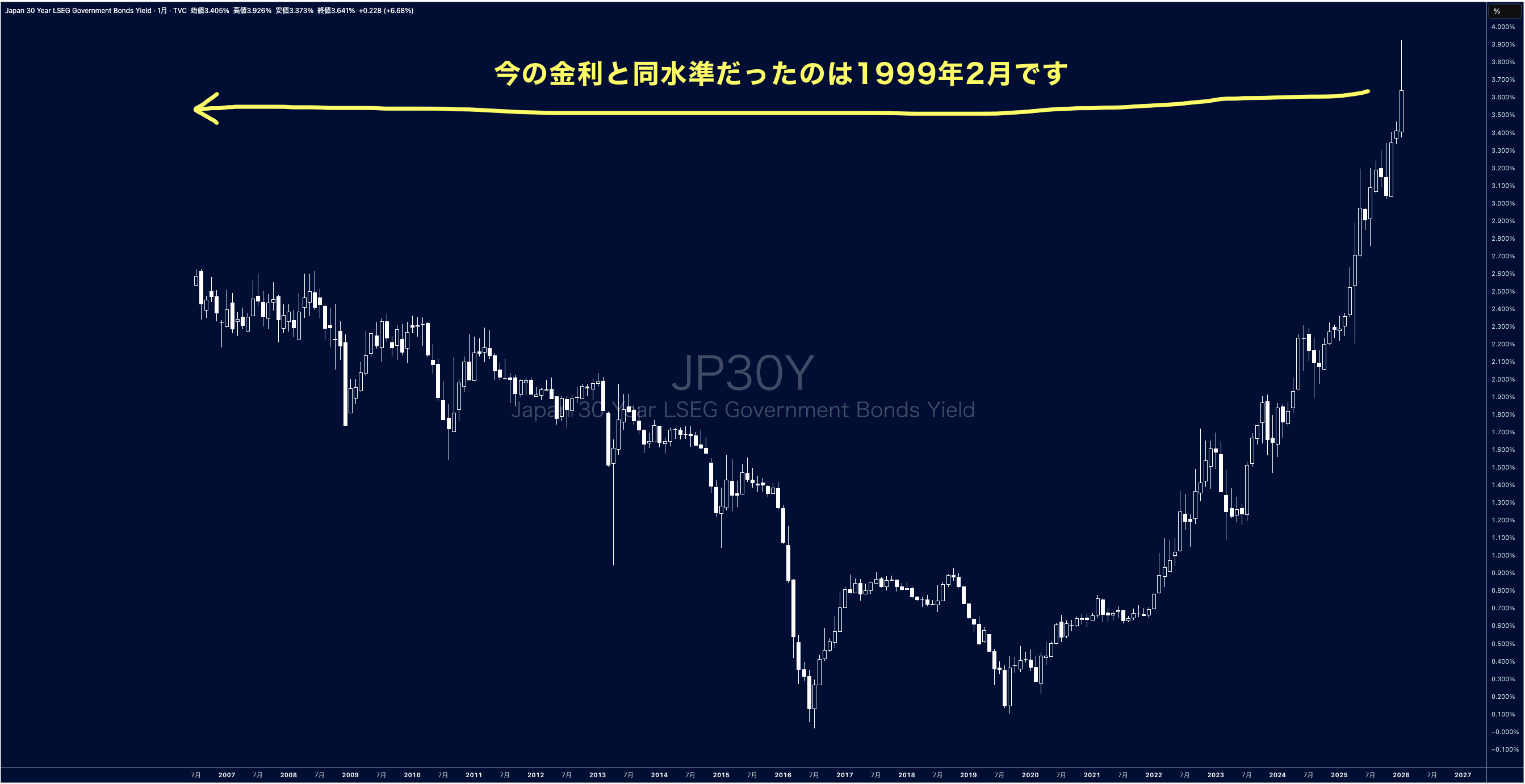

2026年日本:高市ショック

え!日本も債券自警団に狙われてるの!?と思われた人も多いでしょうが、実際に狙われてると思いますよ。

下記をご覧ください。

▼日本の長期債利回り(クリックで拡大します)

高市政権発足後からじわじわ金利が上昇し始め、今年1月に急上昇してますね。

(これでベッセントが日本の金利上昇がアメリカにも飛び火してんだろ!って怒ってましたが、それは冒頭のグリーンランドの一件が要因だと思います)

これでもまだピンとこない人もいると思うので、30年債利回りの月足を見てみましょう。

▼日本の30年債利回り月足(クリックで拡大します)

どうでしょう?

Tradingviewの過去分では表示されないゾーンに到達してます。

今の30年金利水準は1999年以来の高値に来ているんです。

この主な要因は、高市政権による「積極財政路線」に加えて、解散時に選挙公約として掲げた「飲食料品の消費税ゼロ」による財政悪化懸念。(しかも野党まで同じこと言ってますからね)

そして日銀が利上げ路線に舵を切ったことも金利上昇(債券売り)の要因とされています。

FXトレーダーなら気づいているでしょうが、最近ずっと円が弱くて売られているのはこうした背景も起因しているでしょう。

昨今の債券自警団は、政府の財政に対して厳しい目を光らせていると感じます。

しかし今の日本の金利上昇(債券売り)が政権に対してどのような効果を与えるのかはまだ未知数。

これからの動きに要注目です。

まとめ:債券市場は恐ろしい笑

債券市場に潜む自警団は、国家の信認(財政政策)をチェックする厳しい審判です。

彼らの行動は「金利上昇=通貨高」というFXのセオリーを覆し、通貨安リスクを伴います。

(アメリカのトリプル安や最近の円の弱体化を考えるとわかりますよね)

そしてトランプ政権がまた無茶なことを言い出したとしても、債券自警団による売り浴びせ(=金利急騰)でTACOる確率が高いです。

なぜなら国の財政政策にも、庶民の暮らしにも、企業の借り入れにも「金利」が影響しますから。

だから必死にトランプがFRBに対して早く金利を下げろ!と口撃しているんでしょうね。

(ただ利下げだけで全ての金利が必ず下がるわけでもありませんが)

ニュースで「財政規律の懸念」「国債利回り急騰」といったフレーズが出てくるようになったら、それは単なる金利上昇ではない可能性があります。

通貨安リスクを伴う悪い金利上昇のシグナルである可能性を疑ってください。

そしてできることなら、国債市場の動向と為替市場の反応をセットでチェックする習慣をつけるといいですね。

特に金利が上がっているのに通貨が売られているという状況は警戒サインです。

最低限、アメリカの10年債利回りは見ておくことをお勧めします。

(TradingviewでUS10Yで表示できます)

この記事へのコメントはありません。