FX侍です、こんにちは。

気づけばドル円、約40年ぶりの円安水準です。

▼ドル円月足(クリックで拡大します)

もうなんか、ここまで円が弱くなったのか…という何とも言えない気持ちです。

ドル円自体は上昇してるので実感ない方もいるかもしれませんが、円の価値下落が止まらない状況です。

6月のドル円は、160円の壁との攻防で一時はなんとか踏みとどまっていました。

▼ドル円4時間足(クリックで拡大します)

何度も160円にトライしては叩き落とされ、頑張って耐えてはいました。

しかし160円を抜けてからは足固めをして月末には162円台へ…

なんとも悲しい状況ですが、トレード目線の話に切り替えましょう笑

この1ヶ月、ただの円安進行と眺めていた人と、「160円の壁を作っていたものの正体」を分かっていた人とでは、トレードの組み立てがまるで違ったはずです。

というわけで今回は、2026年6月のドル円を振り返りつつ、7月に持ち越された火種について紹介しておきます。

6月前半:160円の壁を作っていた「犯人」は1人じゃなかった

160円の壁はテクニカルではなく、政治とファンダの合わせ技で作られていました。

6月3日、ドル円は朝に160.00円へタッチ。

夕方「ついに抜けるか?」という場面で、ズドンと叩き落とされました。

▼6月3日のドル円15分足(クリックで拡大します)

この日の急落、犯人は複数いました。

◆160円で頭を抑えた3つの力

・高市首相自らの口先介入(普段は財務相・財務官の役回り)

・植田日銀総裁のタカ派発言(6月会合の利上げを匂わせ)

・ベッセントライン説

特に3つ目の「ベッセントライン」は、知っておくと今の相場がグッと読みやすくなります。

もともとはベッセント米財務長官が米10年債利回りの4.5%程度を重視しているとされ、市場で定着した呼び名です。

過度な円安が進むと日本の長期金利が上がり、巡り巡って米国債の利回りも押し上げかねない。

だからベッセント長官は「過度な円安はダメだぞ」と圧力をかけたい立場、という裏読みですね。

下記は日米10年金利の日足です。

(ローソク足:米10年金利、青ライン:日10年金利)

▼日米10年金利日足(クリックで拡大します)

こうしてみると、米10年金利は4.5%プラスαで抑えられているように見えません?

日本の金利はグングン上昇しちゃってますが、これはこれでアメリカの債券市場にも影響を与えるので、絶対にベッセントは見ているはず。

そもそもベッセントは元ヘッジファンド出身で、相場に精通している人物。

好き勝手暴れる親分の尻拭いで、うま〜いこと市場をコントロールしているようにしか私には見えません笑

で、ベッセントラインというのが、10年金利で4.5%付近。

それを組み合わせて考えると、ドル円の160〜162円が4.5%を守るための「事実上の防衛線」なんじゃないか、という見方ですね。

もちろんこれは1つの見立てで、160円を割ったら即介入、という話ではありません。ただ「節目で頭を抑えられる」現象の裏に政治的な意思がある、という視点は持っておいて損はないですよ。

実はこれ、今に始まった話じゃないんです。

過去にドル円がどうしても114.5円を抜けられなかった時期にも、裏にはアメリカからの政治的な牽制がありました。

水準こそ変われど(あの頃は114.5円、今は160円)構図は何年経っても同じという訳です。

その辺りの話は下記で詳しく書いているので、合わせて読むと理解が深まりますよ。

ちなみに6月12日には、その頑固な160円の壁が一度あっさり崩れる場面もありました。

破ったのは介入でも日銀でもなく…トランプ大統領です。

▼6月12日のドル円15分足(クリックで拡大します)

対イラン攻撃の中止表明でWTI原油が急落、米金利も低下し、ドル売りに。

ドル円は160.52→159.52と一時160円を割り込みました。

壁を作るのも壊すのも政治、というのが今の相場の性格ですね。

6月中盤:日銀が利上げしても円安が止まらなかった理由

6月中盤は、金融政策のビッグイベントが立て続けにありました。

まず15〜16日の日銀会合。

事前のリーク報道どおり、政策金利を0.75%から1.0%へ利上げしました。

普通に考えれば、利上げは円高材料です。

ところが…円高にはならず。

日銀が動いたのに円安が続いたのには、ちゃんと理由があります。

その理由は「日銀側」と「アメリカ側」の二段構えでした。

まずは日銀側から見ていきましょう。

◆日銀の利上げが円高につながらなかった3つの理由

・利上げがほぼ予想どおりだった

・次の利上げ時期が明確にならなかった

・長期金利の上昇を日銀が抑える姿勢を示した

まず1つ目は利上げがほぼ予想どおりだったこと。

会合前から市場では1.0%への利上げがかなり織り込まれていました。

為替って「利上げしたかどうか」だけじゃなく、予想との差で動くんです。

しかし今回は予想とのズレが少なかったので、発表後に「よし、新しく円を買うぞ」という理由が乏しかったわけですね。

野村アセットも『決定内容が市場の大方の見方に沿っていたため反応は限定的だった』と説明していました。

次に2つ目は次の利上げ時期が見えなかったこと。

内田副総裁は「今後も利上げを続ける」という方針は示しました。

でも次はいつなのか、最終的に何%まで上げるのかは明言しなかったんです。

市場が本当に見ているのは、今回の1回の利上げよりも「この先どこまで金利が上がるか」という将来の話。

次を急がない印象が残ったので、円買いも続きませんよね。

そして3つ目は長期金利の上昇を日銀が抑える姿勢を見せたこと。

ここが地味に大事なポイントです。

国債買い入れの減額を止めれば、日本の長期金利が上がる余地は小さくなります。

つまり短期金利は利上げで上げるけど、長期金利は国債購入で抑えるという組み合わせ。

海外投資家からすれば「日本の金利全体がドカンと上がるわけじゃないよね」という風に見えます。

政策金利は上げるが、日本の金利上昇は日銀がある程度フタをする。

だから円高材料としては弱まった、というわけです。

日銀は世界から周回遅れで動き出す特性がありますが、動いたら動いたで今度は急がない・抑える。こうやって考えると、円が買われにくいのも納得といえば納得ですよね…

で、日銀側だけでも円高になりにくい下地に加えてダメ押しが来ます。

その直後のFOMCです。

17〜18日、ウォーシュ新議長のデビュー戦となったFOMC。

金利自体は3.50〜3.75%で据え置きでしたが、中身がタカ派でした。

◆FOMCのタカ派サプライズ

・ドットプロット中央値を3.4%→3.8%へ上方修正(年内利上げを示唆)

・声明文を大幅に短縮し、データ次第のスタンスを強調

これに市場は一斉に反応。

ドル指数は急騰し、米株は全面安。

ドル円もじわりと上を試す展開になりました。

▼日銀とFOMC通過時のドル円15分足(クリックで拡大します)

ここが6月の一番大事なポイントでしたね。

円買いを呼びにくい利上げ × ドル買いを呼ぶタカ派FOMC。

この合わせ技で、日銀が実際に利上げしたのに円安が止まらなかった=円売りというより「ドル買い」主導の相場になりました。

「日銀利上げ=円高でしょ?」という教科書どおりの連想で考えてた人は、ここで面食らったでしょうね。

相場さんは中々素直に動いてくれませんね笑

6月後半:162円手前で本格化した「介入警戒」

ドル買いの流れに乗ってドル円は161円台後半へ。

6月22日には161.90台まで上昇し、約40年ぶりの162円が視野に入りました。

そして同じ日の23時過ぎに事件が起きます。

片山財務相とベッセント米財務長官の緊急オンライン会談が報じられ、ドル円は約80pips急落。

▼ドル円15分足(クリックで拡大します)

今年1月の協調レートチェックが頭をよぎった方も多いはずです笑

しかし結果的に下落は一時的で、下がったところは拾われていきました。

会談が「実際の介入準備」なのか「口先での牽制」なのか「日米協調の枠組みづくり」なのか、報道だけでは中身まで分かりません。

まぁ本当の中身なんて誰にもわからないですけどね。

ただ私には日本での限界を感じて、アメリカが出した助け舟のようにしか見えません。

本格介入には踏み切らず、まずは会談という形で牽制した。

市場も介入をずっと警戒しているので、きっかけがあれば利確が出やすかったという値動きだった印象です。

もちろんこれは現時点での私の見立てです。材料次第ではベッセントラインだろうが何だろうが抜けていくでしょうから。

7月のドル円で見ておきたい4つの火種

早いもので6月も終わり7月に入りました。

ドル円の材料はてんこ盛りです笑

7月頭の時点で、私が考えている火種は4つあります。

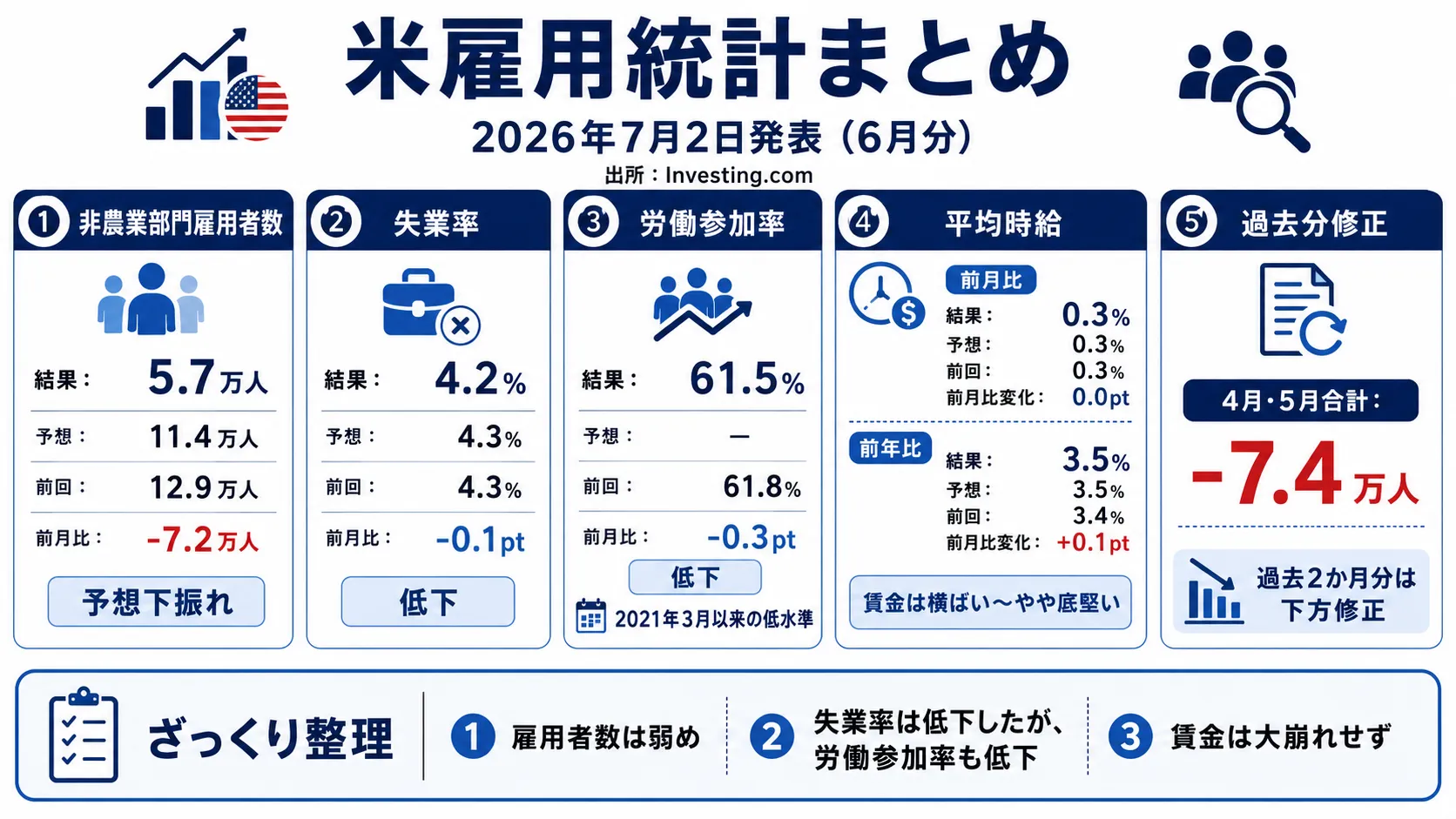

まず最初は…米雇用統計ショックの余韻。

7月3日発表の米雇用統計(NFP)は5.7万人増と、予想の11.3万人を大幅に下回りました。

米利上げ観測は一旦後退しやすくなっています。

次は…日本金利と日銀。

日本の長期金利は2.81%と、1996年以来の高水準まで上がりました。

▼日本の10年金利週足(クリックで拡大します)

これも「金利が上がれば円高でしょ?」で終わらないのが厄介なところ。

利上げが遅れるのか、それとも金利上昇そのものが日本経済の重しになるのか、見方が割れやすい状況です。

しっかし現政権になってからの上昇スピード、中々エグいですね…

3つ目は…原油とOPEC+。

OPEC+が8月の増産方針を決めました。

原油価格が下がれば、エネルギー輸入国の日本にとって輸入コストが低下します。

つまり円安を押し上げてきた要因の1つでもある「資源価格の高騰」が少し和らぐ可能性があります。

最後は…介入警戒の継続。

片山財務相や麻生副総裁の円安への言及は、引き続き相場で意識されています。

162円台では、どうしても当局の動きを意識せざるを得ません。

先日は『韓国当局との協調介入』も示唆され、予想外にも程があると個人的には驚きました笑

加えて、今週はFOMC議事要旨も控えています。

雇用統計ショックのあと、FRBがどれだけ労働市場を気にしていたのか。ここもポイントになりそうです。

まとめ:6月のドル円が教えてくれたこと

・160円の壁はテクニカルではなく、口先介入+日銀+ベッセントラインの合わせ技だった

・日銀が利上げしても円安ドル買い主導の相場だった

・日本単独介入ではない可能性も出てきた

・7月は雇用統計・日本金利・原油・介入警戒の4つが絡み合う

こうして振り返ると、6月のドル円は「教科書どおりに動かない相場」の見本でしたね(苦笑

日銀が利上げしても円高にならない。

日本金利が上がっても円高にならない。

弱い雇用統計でも円高になりきらない。

ぶっちゃけ私も昔は「利上げ=円高」みたいな単純な連想で入って、何度も痛い目を見てきました。

「日銀の発表時間が遅れてるから何かあるな!?」と勝手に連想して、損切りさせられてこともあります…

チャートの値動きだけを見ていても分からないものっていっぱいあるんですよね。

材料を見て「これだから円高(円安)だ」と想像するのはOKですが、しっかり値動きの推移を見て判断を擦り合わせることが大切です。

・複数の材料が出た時でも冷静に材料の強弱を確認する

・慌てて判断して飛び乗らない

こういうややこしい相場を生き残るコツです。

別にドル円がやりにくいなら、円が絡まない通貨ペアを選ぶのもおすすめですよ。

通貨ペアはいっぱいあるんですから。

なお通貨ごとのポジションの傾きを客観的に見たいときは、COTレポートが役立ちます。

ブログでも毎週分析しているので、こちらも合わせてチェックしてみてください。

より詳しい日々のドル円の値動きや相場観は、noteでリアルタイムに発信しています。

気になる方はnoteものぞいてみてくださいね(・∀・)

この記事へのコメントはありません。