FX侍です、こんにちは。

FXはギャンブルだ!リスクが高い!危険だ!借金するぞ!

な~んて世間の厳しい意見が向けられるFX。

中でも特に海外口座は目の敵にされがちな存在。

その大半は自分の知識不足から来る偏見なんですが(国内業者を推す勢力の布教活動もありますねw)家族の理解が得られず、悲しい思いをしながら相場に向き合っている方も意外と多いです。

今回はその中でも「海外FXのハイレバ口座はハイリスクで危険!」という嘘というか誤解を紐解きます。

ハイレバ口座=危険は大嘘

国内証券=最大レバレッジ25倍

海外口座=最大平均500倍~1000倍(業者によって異なる)

FXの口座には最大レバレッジの面でこのような明確な違いがあります。

このレバレッジは、自分が口座に入れた証拠金の何倍の取引ができるのか?を表しています。

仮に資金10万円で計算してみましょう。

(※海外口座の最大レバレッジは平均的な500倍で計算)

◆10万円でFXを始めた場合に取引できる上限金額の違い◆

国内証券(最大レバレッジ25倍)=10万円×25倍=250万円

海外口座(最大レバレッジ500倍)=10万円×500倍=5000万円

見てお分かりのように、取引できる金額が250万円と5000万円という大きな差が生まれます。

小資金で大きな金額を動かせるというのが海外口座の特徴であり、それが「ハイレバ」という言葉として浸透しています。

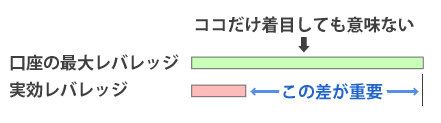

ただし「ハイレバ=危険!」と言う人の大半は、下記で解説する最大レバレッジと実効レバレッジの違いを理解していないケースが多いです。

最大レバレッジと実効レバレッジの違い

勘違いする人も多いんですが…

常に最大レバレッジの証拠金でトレードする訳じゃありません。

そりゃ、最大レバレッジでトレードしてたら危険なのは当たり前ですw

そのハイレバが危ない点は激しく同意します(・∀・)ハゲドー

しかし最大レバレッジがどれだけ高くても実効レバレッジが低いなら何の問題もありません。

元金が10万円でレバレッジを利用して50万円分の取引をすれば、実効レバレッジは5倍となります。

(実効レバレッジ=資金の何倍の金額で取引しているかを表す数字)

◆実効レバレッジの計算

50万円分の取引 ÷ 元金10万円 = 実効レバレッジ5倍

FXではどれだけの金額で取引するのかは自分で決めるんです。

(それがロット数であり、資金に対する実効レバレッジとなります)

分かりやすいイメージとして、スポーツカーを例に出しましょう。

・最大時速=最大レバレッジ

・普段の運転で出すスピード=実効レバレッジ

最大レバレッジは「コレぐらいまではいけるぜ!」という余裕に該当するものなんです。

例えば…

時速80キロで高速を走る場合、どっちの車の方が楽ですか?

圧倒的に右の車の方が楽ですよね。

(高そうな車はぶつけたら怖いとかは無しねw)

300キロ出せる余裕がある中で80キロで走るんですから、そりゃ楽です。

実効レバレッジと最大レバレッジに差があるほど余裕があるってことです。

仮に実効レバレッジが20倍だとしても『最大レバレッジ25倍の中での実効レバレッジ20倍』と『最大レバレッジ500倍の中での実効レバレッジ20倍』とでは余裕度が異なります。

最大レバレッジの余裕は安全性に繋がる

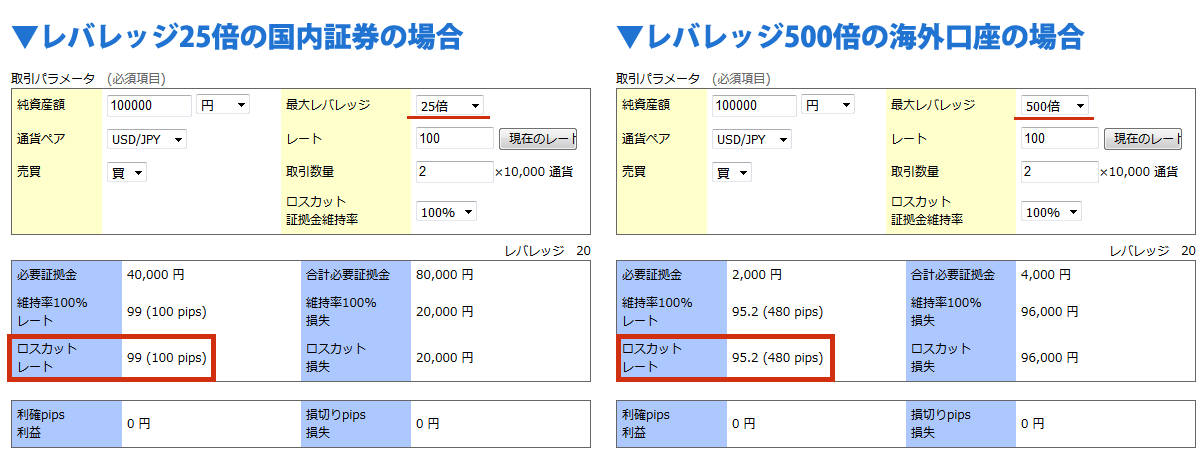

仮に資金10万円でドル円を2万通貨買ったとします。

(※分かりやすくドル円を100円、強制ロスカット水準を100%で計算します)

国内と海外で強制ロスカットになるまで耐えられる損失の違いがこちらです。

国内証券では、100pipsの下落で強制ロスカットとなります。

海外口座では、480pipsの下落まで耐えることができます。

言うまでもありませんが、同じポジション量(ロット数)なら国内も海外も利益・損失額は同じ。

しかし最大レバレッジの高い海外口座の方が必要証拠金が少なくて済み、強制ロスカットになるまで多くの含み損に耐えることができます。

以上のことから、海外口座はこうした攻めと守りの面から優れていると言えます。

・少ない資金でも国内証券より大きな取引ができる=実効レバレッジを高くできる

・国内証券と同じポジション量なら多くの含み損に耐えられる=最大レバレッジの恩恵

元金がゼロになるだけ?借金するの?

海外口座と国内証券では、口座残高がマイナスになった時にも大きな違いがあります。

仮に海外口座で5000万円の損失を出したとしても、無くなるのは元金の10万円だけです。

ゼロカットというシステムがあり、口座に入金した以上の損失はブローカーがチャラにしてくれます。

それに対して日本の証券会社では…

入金が10万円でも200万円の損失を出した場合、追証というシステムで損失額を払わないといけません。

ドSかよって思いますよねw

まぁ通常は強制ロスカットという機能が働いて、口座がマイナスになる前にポジションを勝手に決済されます。

しかし●●ショックなどと呼ばれる相場の急変動が起きた際、強制ロスカットが間に合わない、売買が成立しないという理由で口座が大きくマイナスになり、借金を背負ったという事例がこれまでもありました。

下記は今でも語り継がれるスイスフランショック時の値動きを収めたYoutubeです。

ここまでの歴史に残る大変動は稀ですが、大きな急変動は1~2年に1回ぐらいはありますね。

直近の目ぼしい●●ショックと言えば、アップルショックとも呼ばれる円買いによるドル円の急落が2019年1月にありました。

詳細は下記でも解説してますが、この時も国内証券を使っていた多数のトレーダーが追証を食らっています。

要するに…海外口座は入金した金額がゼロになるだけですが、国内証券は口座がマイナスになった分まで支払う義務がある、という大きな違いがあります。

既述の含み損に耐えられる幅の違いという安全性だけでなく、万が一の安全性にも違いがあることは知っておかないといけません。

まとめ

実効レバレッジが最大レバレッジに近いハイレバ状態のトレードが危険、というのは正しい意見です。

イメージ的にはこんな風にゲージぎりぎりまで攻める感じ。

要するに、証拠金に対して目一杯のロット数を張るハイリスク・ハイリターンのトレードですね。

ただしこのハイレバ(トレード)が危険なのは、国内証券でも同じです。

そうではなく、口座の最大レバレッジだけに着目して「ハイレバは危険だ!」というのはただの知識不足です。

重要なのは最大レバレッジと実効レバレッジの差であり、その違いを理解していれば最大レバレッジの高い海外口座は安全な口座として活用できます。

あえて国内口座のメリットを挙げるとすれば、税率が低いことぐらいですかね。

とは言え…海外口座ユーザーで国内証券よりも高い税率を払う人の割合は低いですが。

(納税を気にするほど勝てる人が少ないってことですw)

税率以外の面では、ハイレバの海外口座の方が解説したように安全性が高いのでお勧めです。

下記の記事も参考にすれば、FX侍が海外口座をお勧めする理由もよく分かるかと。

→ 日本人トレーダーがFXで負けるようになってる仕組み※閲覧注意

→ FX会社の利益はどこから来るか、その闇を考える

海外口座が良いのは分かったけど、信頼できるブローカーが分からない…って方は下記を参考にどうぞ。

この記事へのコメントはありません。