FX侍です、こんにちは。

いよいよ今年も残すところ僅かとなってきましたね。

今週末はクリスマス。

そして来週末は大晦日からのお正月。

なんとも早いものですね(*´ω`*)シミジミ

で、年末になって駆け込みで『ふるさと納税』をする人もいますよね。

そんな方はちょっと注意が必要です。

今年の利益は20万円以下だったから申告不要だもんね〜

という方でも、ふるさと納税の仕方を間違えると確定申告が必要となり、納税義務が発生しちゃいます。

海外FXの利益が20万円以下の人はワンストップ特例制度を!

まずは基本的な海外FXと確定申告の関係をおさらいしておきましょう。

会社員(給与所得者)の方は年間利益が20万円未満であれば基本的には確定申告不要です。

給与所得がない方は年間利益が48万円未満であれば確定申告不要です。

※ただし給与が2000万円を超えている人、海外FX以外の副業収入(雑所得)の利益が合計20万円以上となる場合には、確定申告の義務が発生します。

ここで言う利益とは『経費』を差し引いた金額です。

・セミナーや書籍の代金

・情報商材や塾の費用

・パソコンやネット通信費

こうしたFXで利益を上げるための必要経費を計上できます。

利確した金額が25万円でも経費が10万円であれば、年間利益は15万円となり確定申告は不要となります。

なんですが…

ふるさと納税で6ヶ所以上の自治体に寄付する場合は確定申告が必要です。

要するに、ワンストップ特例制度を使わないと確定申告が必要となり、年間利益20万円未満でも所得税の納税義務が発生します。

ワンストップ特例制度とは、確定申告を行わなくても、ふるさと納税の寄付金控除を受けられる便利な仕組みです。ふるさと納税先の自治体が、1年間で5自治体以内であれば、この制度を活用できます。

引用:さとふる

ふるさと納税は5つの自治体まで

ふるさと納税を行う自治体が6つ以上になるとワンストップ特例制度が適用されません。

わかりやすいイラストがあったので参考にしてください。

(ワンストップ特例制度の詳細もリンク先に記載してあります)

出典:ふるさと納税ワンストップ特例制度・特例申請書-入門ガイド|さとふる

寄付金額が3000円とか5000円で返礼品がもらえる自治体はたくさんあります。

ふるさと納税できる金額が仮に5万円だったとしても、いろんな返礼品が欲しくて6自治体以上に寄付をすると確定申告+所得税の納付義務が発生しちゃうので気をつけましょう。

(海外FXの年間利益が20万円以上で確定申告しなきゃダメな人は別に気にしなくてOKです)

給与所得が多い方はふるさと納税できる金額が高くなりますが、海外FXの利益額も考慮して寄付先は選んだ方がいいでしょう。

定期便で届くそこそこな金額の自治体を5ヶ所まで選ぶのが個人的にはオススメです。

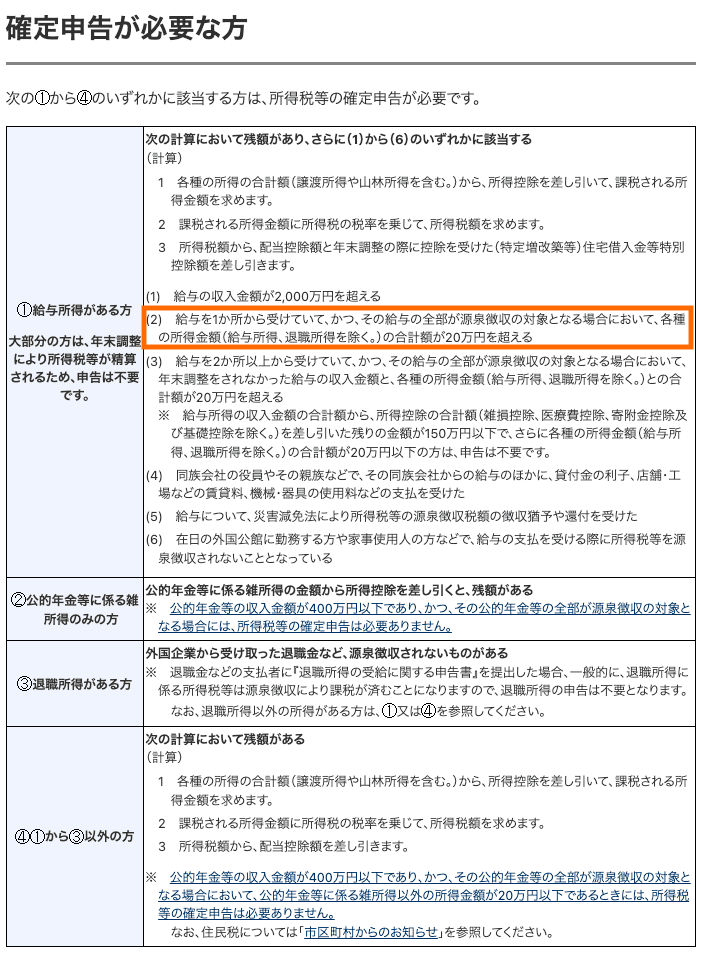

まとめ

下記が確定申告が必要となる条件です。

海外FXの利益が確定申告の対象となる大部分の方が、上記の四角で囲んだ部分に該当します。

【会社の給料以外の利益が20万円を超える=確定申告の義務がある】

これが基本的原則です。

従って、海外FXの年間利益が20万円未満であれば確定申告は不要です。

やべ…経費を差し引いても年間利益が24万円だ…

と言う方は、含み損を決済して年間利益を20万円未満に抑える方法もあります。

どの返礼品がいいかな〜(・∀・)

とあれこれ悩むのもふるさと納税の楽しみですが、寄付する自治体の数には要注意。

6ヶ所以上の自治体にふるさと納税すると、海外FXの年間利益が20万円未満でも確定申告の義務が発生し、さらに年間10万円の利益だったとしても所得税の納税義務もついてきます。

要するに、都合よく「ふるさと納税の分だけ確定申告する」ってことができないんです。

海外FXで年間20万円未満の利益が出た方は、ふるさと納税する際は『ワンストップ特例制度』を活用してください。

うちの税理士さんが「こういう細かいことって意外とみんな知らないんだよね〜」と言ってました。

…私もそこまでよく知りませんでしたw

と言うわけでブログ読者さんに注意喚起の意味も込めての記事でした(*´ω`*)

この記事へのコメントはありません。